Planuojant įsigyti būstą su paskola, vienas iš svarbiausių klausimų – kiek reikia uždirbti, kad bankas ar kredito unija sutiktų suteikti reikiamą sumą? Jei svajojate apie būstą už 150 000 eurų, labai svarbu žinoti ne tik bazinius skaičius, bet ir tai, kokią finansavimo įstaigą pasirinkti, nes būtent nuo jos priklausys tiek reikalavimai jūsų pajamoms, tiek paskolos sąlygos.

Vis dažniau šiame procese atsiranda kredito unijos. Tai alternatyva tradiciniams bankams, kuri suteikia daugiau lankstumo, ypač regionuose ar specifinėse situacijose.

Kiek reikia uždirbti paskolai gauti?

Pagal Lietuvos Banko rekomendacijas, maksimalus mėnesinis įsipareigojimų dydis negali viršyti 40 % pajamų. Tai reiškia, kad jei paskolos įmoka sudaro, pavyzdžiui, 600 eurų per mėnesį, jūsų mėnesinės grynosios pajamos turėtų būti bent 1 500 eurų.

Tačiau tai tik orientacinis skaičius. Reikia įvertinti dar kelis faktorius:

- Paskolos laikotarpis (dažniausiai 25–30 metų).

- Palūkanų norma (2025 m. svyruoja nuo 4 % iki 6 % priklausomai nuo rinkos ir institucijos).

- Turimi kiti finansiniai įsipareigojimai.

- Būsto energinio naudingumo klasė ir įvertinimas.

- Nuosavo įnašo dydis (privalomas bent 15 %, t. y. 22 500 Eur).

Pavyzdys:

- Paskolos suma: 150 000 eurų.

- Laikotarpis: 30 metų.

- Palūkanos: 5 %.

- Mėnesinė įmoka: apie 805–850 eurų.

Minimalios šeimos arba individualios pajamos turėtų siekti nuo 2 100 iki 2 300 eurų „į rankas“, kad įmokos neviršytų leistinos ribos. Jei yra kitų įsipareigojimų (pvz., vartojimo paskolos, lizingas), tuomet reikalingos pajamos turi būti dar didesnės.

Kodėl verta svarstyti kredito uniją, o ne tik banką?

Tradiciniai bankai dažniausiai taiko standartizuotas sąlygas, vadovaujasi griežtais algoritmais, o regioniniuose miestuose ar mažesniuose pajamų lygiuose lengvai pasako „ne“.

Pagrindiniai kredito unijų privalumai:

-

Kredito unijos neretai atsižvelgia į individualų kontekstą, o ne tik skaičius. Jei jūsų pajamos nereguliarios, bet stabilios (pvz., dirbate pagal individualią veiklą ar ūkininkaujate) – bankas gali būti skeptiškas, o unija – supratingesnė.

-

Unijos dažnai veikia konkrečiuose regionuose ir geriau supranta vietinį NT rinkos kontekstą. Tai reiškia, kad jos gali priimti sprendimus dėl įkeitimo ar vertės ne taip formaliai kaip didieji bankai.

-

Dažnai sprendimai priimami greičiau, bendraujama tiesiogiai, o ne per automatines vertinimo sistemas.

-

Kai kurios kredito unijos dirba su „Invega“ garantijomis. Tai reiškia, kad dalį reikalaujamo įnašo gali kompensuoti valstybės garantija.

-

Jei priklausote bendruomenei, kurioje veikia kredito unija, dažnai gausite palankesnes sąlygas: mažesnes palūkanas, mažiau mokesčių, galimybę derėtis dėl grąžinimo grafikų.

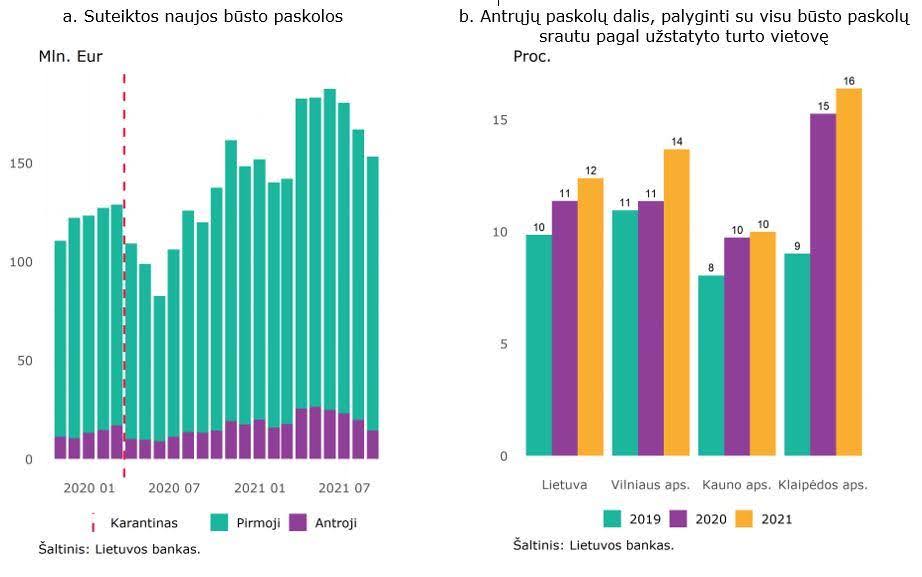

Suteiktos naujos pirmosios ir antrosios būsto paskolos

Kam palankesnės unijos, o kam – bankai?

Kredito unijos ypač tinkamos:

- Gyvenantiems mažesniuose miestuose ar kaimiškose vietovėse.

- Dirbantiems savarankiškai (IDV, mažosios bendrijos).

- Turintiems „ne standartines“ pajamas (pvz., sezonines).

- Norintiems asmeniškesnio bendravimo.

- Ieškantiems alternatyvos, jei bankas atmetė paraišką.

Bankai labiau tinka, kai:

- Pajamos yra didelės, stabilios, iš darbo santykių.

- Siekiama didelės paskolos su ilgu laikotarpiu.

- Norima naudotis papildomais banko produktais (investicijos, kortelės ir pan.).

Ką verta žinoti prieš kreipiantis dėl paskolos?

150 tūkst. eurų būsto paskolai Lietuvoje dažniausiai reikia mažiausiai apie 2 200 eurų mėnesinių pajamų „į rankas“, jei neturite kitų įsipareigojimų. Tačiau tai tik pradžia. Finansuotojo požiūris ir vertinimo lankstumas lemia – ar būsto paskola bus prieinama.

- Paruoškite dokumentus apie visas pajamas, net jei jos nereguliarios.

- Pasitikrinkite kredito istoriją – net nedideli vėlavimai gali lemti neigiamą sprendimą.

- Pasitarkite su keliais finansuotojais – neapsiribokite tik banku.

- Įvertinkite ne tik įmoką, bet ir bendras išlaidas (procentus, mokesčius, draudimus).

Kredito unijos vis dažniau tampa realia alternatyva, ypač tiems, kuriems bankai užveria duris. Jos siūlo ne tik finansinį produktą, bet ir santykį, o tai – svarbu sprendžiant vieną didžiausių gyvenimo pirkinių.

Užs. R1323